ETF облигаций имеют достаточно много отличий по сравнению с отдельными облигациями. Одно из них состоит в том, что, как правило, срок жизни ETF не ограничен — они не погашаются, как это происходит с большинством облигаций. В биржевом фонде облигации, у которых, к примеру, через год ожидается погашение, просто исключаются из состава активов, а на их место приобретаются новые облигации с более поздним сроком погашения. Таким образом, у таких ETF средний срок погашения облигаций, которые входят в активы фонда, практически не изменяется.

ETF облигаций имеют достаточно много отличий по сравнению с отдельными облигациями. Одно из них состоит в том, что, как правило, срок жизни ETF не ограничен — они не погашаются, как это происходит с большинством облигаций. В биржевом фонде облигации, у которых, к примеру, через год ожидается погашение, просто исключаются из состава активов, а на их место приобретаются новые облигации с более поздним сроком погашения. Таким образом, у таких ETF средний срок погашения облигаций, которые входят в активы фонда, практически не изменяется.

В результате, если инвестору нужно получить некую сумму к определенному году (допустим, на покупку квартиры или на оплату обучения ребенка), ему придется запланировать и самостоятельно осуществить определенные действия, например:

1) по мере приближения к необходимому сроку перевести средства в менее рискованные ETF облигаций с небольшим средним сроком погашения облигаций в фонде. Это позволит уменьшить риск снижения стоимости паев фонда из-за повышения процентных ставок на рынке;

2) продать эти ETF облигаций к моменту, когда инвестору потребуются денежные средства.

Однако существует один вид ETF, гораздо в большей степени похожий на отдельные облигации. ‘Это ETF облигаций с целевой датой погашения. В данном случае в ETF набираются облигации, которые гасятся в течение одного конкретного года. После погашения всех облигаций, которые входили в активы фонда, ETF ликвидируется, а владельцам паев фонда выплачивается соответствующая сумма денежных средств. Этот процесс можно сравнить с погашением облигации.

Подобных ETF не очень много, и они покрывают далеко не весь спектр существующих облигаций. Основные классы активов, в которые можно инвестировать с помощью таких биржевых фондов – это зарубежные корпоративные, высокодоходные и муниципальные облигации. На мой взгляд, при желании инвестировать именно в эти классы активов ETF с целевой датой погашения вполне можно рассмотреть для включения в свой инвестиционный портфель.

Ниже представлен перевод статьи, более подробно рассказывающей о таких ETF.

* * *

Can Target-Maturity Bond ETFs Replace Individual Bonds?

Автор – Дебби Карлсон

Источник – etf.com

02 октября 2017 г.

перевод для sergeynaumov.com

* * *

При покупке отдельных облигаций для построения «лестницы» из облигаций могут возникнуть определенные сложности, такие как изменение доходности на рынке или необходимость отдельно следить и управлять облигациями. Большинство биржевых фондов сохраняют срок погашения облигаций, входящих в активы фонда, на постоянном уровне. Поэтому даже покупка таких ETF облигаций не избавляет инвесторов от риска повышения процентных ставок.

Однако можно купить ETF облигаций с целевой датой погашения. Такие фонды включают в активы облигации с близким сроком погашения в рамках одного года. Облигации в этом случае держатся до погашения, и, когда это происходит, фонд закрывается, а деньги возвращаются инвесторам.

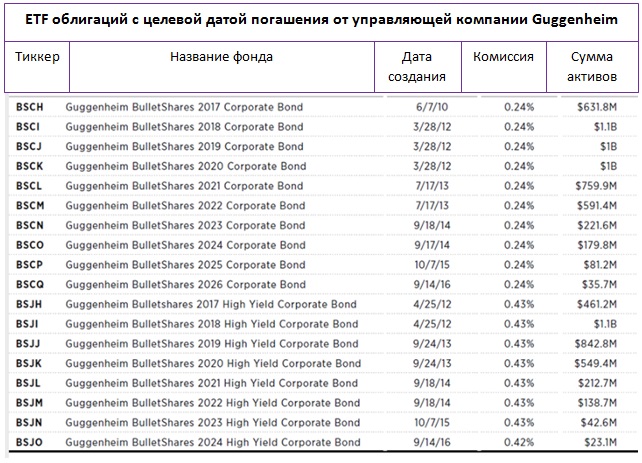

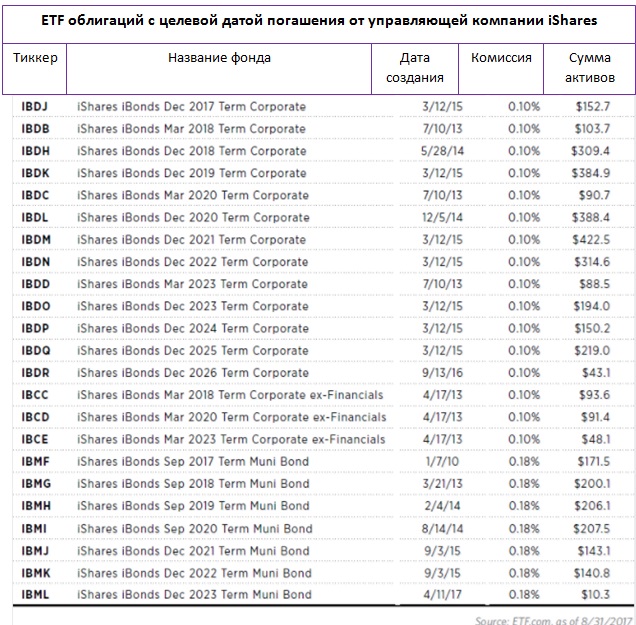

Guggenheim BulletShares и iShares iBonds Term – два основных семейства таких ETF. Всего существует 42 подобных фонда с суммой активов под управлением $ 12 млрд. Эти ETF предлагают инвестиции в корпоративные, муниципальные и высокодоходные облигации с датой погашения с 2017 г. и до 2026 г. Такие фонды выглядят удобным способом, чтобы диверсифицировать риски по времени, однако являются ли действительно хорошими инструментами?

Полезный инструмент

Большинство исследователей рынка отвечают на этот вопрос «да». И Тодд Розенблют — директор исследований ETF для компании CFRA, и Натан Бехан — вице-президент по исследованиям в области инвестиций компании Envestnet | PMC, сходятся во мнении, что такие ETF облигаций очень хороши для диверсификации. Они держат сотни или тысячи облигаций одного конкретного года погашения.

«Подобные фонды помогают уменьшить риск ситуации, когда компания слишком быстро выплачивает долг и погашает облигации раньше срока, или, что гораздо более важно, уменьшить риск снижения кредитного рейтинга или дефолта по облигациям», — отметил Розенблют.

Как отмечает Бехан, это особенно важно для инвесторов, вкладывающих денежные средства в высокодоходные облигации: «Вы не захотите формировать себе небольшой портфель из 10-15 облигаций, т.к. в этом случае сильно возрастает риск дефолта. Кроме того, ETF с целевой датой погашения тоже позволяют строить «лестницы» из облигаций и получить примерно такую же доходность, как и при построении «лестницы» из отдельных облигаций, при условии, что срок инвестирования в обоих вариантах будет примерно одинаковым».

«Еще одним неоспоримым преимуществом таких ETF облигаций является то, что они защищают инвесторов от риска повышения процентной ставки», — говорит Майкл Краузе — президент ETF Research Center. Возможно, именно из-за того, что ФРС начала повышать базовую процентную ставку, популярность таких ETF облигаций стала возрастать.

Опрошенные эксперты также отмечают, что при построении портфелей из таких ETF облигаций необходимо учитывать некоторые специфические особенности этих фондов.

Тодд Розенблют отмечает, что ETF с целевой датой погашения обычно используют в рамках стратегии «купи и держи», а не в качестве инструмента для частных сделок на бирже, как другие ETF облигаций. Это означает, что объем торгов у этих биржевых фондов будет меньше, чем у обычных ETF облигаций примерно с такой же суммой активов под управлением. При этом вопрос ликвидности не будет являться какой-то проблемой, поскольку такие ETF должны находиться в портфеле до их погашения. Инвесторам необходимо понимать, что ликвидность таких биржевых фондов может оказаться немного не такой, какую они могли бы ожидать. По словам Натана Бехана, все это может обернуться для инвестора повышением его суммарных затрат, если он будет пытаться продать паи фонда до момента его погашения.

Конкурирующие управляющие компании

Сравним существующие ETF с целевой датой погашения между собой. И управляющая компания Guggenheim, и управляющая компания iShares предлагают такие ETF на основе корпоративных облигаций с погашением до 2026 г. (на каждый год погашения, начиная с 2017 г., существует отдельный фонд). При этом только Guggenheim предлагает ETF на основе высокодоходных облигаций с целевой датой погашения до 2024 г. В свою очередь, только iShares предлагает ETF на основе муниципальных облигаций с целевой датой погашения до 2023 г.

Комиссии этих фондов также разнятся. У Guggenheim она составляет 0,24% для корпоративных облигаций и 0,43% для высокодоходных облигаций. iShares удерживает 0,10% в фондах корпоративных облигаций и 0,18% в фондах муниципальных облигаций.

Натан Бехан обращает внимание, что размер комиссии является дискуссионным вопросом. При этом в случае использования таких ETF необходимо сравнивать, насколько оправданными будут затраты на инвестирование в эти биржевые для конкретного инвестора, исходя из той доходности, на которую он рассчитывает. По мнению Натана Бехана, фонды от Guggenheim имеют весьма высокие комиссии.

«Некоторые из этих ETF относительно долгосрочные, т.к. имеют срок погашения через 8 — 10 лет. Вы должны будете платить от 0,25% до 0,50% в год, а это слишком большие затраты для инвестирования в облигации, которые вы планируете держать до погашения. Однако бесплатных обедов не бывает. Вам придется платить за диверсификацию. Затраты в данном случае состоят из комиссии за формирование для вас портфеля облигаций», — отмечает Бехан.

Однако, по оценкам Тодда Розенблюта, несмотря на меньшую комиссию фондов iShares, у ETF компании Guggenheim значительно больше сумма активов под правлением и более чем в два раза выше объем торгов.

Сравнивая два биржевых фонда на основе корпоративных облигаций, Майкл Краузе отмечает, что все фонды с целевой датой погашения с 2017 г. по 2021 г. имеют средний кредитный рейтинг от агентства S&P «А-». При этом все фонды с датой погашения облигаций с 2022 г. по 2026 г. имеют рейтинг на одну ступень ниже – «ВВВ+».

Исключив из расчетов фонды с датой погашения облигаций в 2017 г., он подсчитал доходность к погашению облигаций в фондах обеих управляющих компаний, и пришел к выводу, что у Guggenheim немного более высокая доходность по всему диапазону целевых дат погашения. Тем не менее, он отмечает, что фонды Guggenheim могут иметь «тот же самый средний кредитный рейтинг, что и фонды iShares. В целом фонды Guggenheim немного более рискованны.

Проводите объективный анализ

И Краузе, и Розенблют отмечают, что, как и в случае с любым другим фондом облигаций, важным является понимание кредитного риска облигаций [т.е. риск возникновения проблем с выплатами по облигациям]. Инвестор должен чувствовать себя комфортно, принимая на себя соответствующий уровень риска [т.е. инвестируя в более рискованные или в менее рискованные облигации].

«Я изучал данные о кредитных рейтингах от агентства S&P, из которых видно, что риск дефолта по облигациям снижается и имеет тенденцию к дальнейшему снижению, но у любого эмитента высокодоходных облигаций все равно сохраняется риск возникновения проблем», — объясняет Розенблют.

«Любой дефолт может сказаться на доходности фонда», — поддерживает его Краузе.

Помимо кредитного риска облигаций, Бехан рекомендует при использовании этих ETF осуществлять такой же анализ фондов, как и при использовании любых других ETF.

При нынешней экономической ситуации – экономика США растет и прибыль корпораций по-прежнему высокая — вложения в высокодоходные инструменты остаются привлекательными для инвесторов, при этом спреды сокращаются», — отмечает Розенблют. Тем не менее, он снова подчеркивает, что риск все равно существует. Именно поэтому диверсификация путем включения в портфель ETF облигаций будет гораздо более предпочтительным вариантом, чем владение отдельными облигациями. Кроме того, использовать ETF для построения «лестницы» из облигаций гораздо проще, чем взаимные фонды.

«Построить «лестницу» из облигаций при помощи взаимных фондов труднее, потому что в этом случае у вас не будет такого же уровня контроля. Управляющий фонда может фокусироваться на краткосрочном или долгосрочном периоде. Однако в рамках краткосрочного периода облигации могут иметь срок погашения в промежутке с 2019 г. по 2021 г., а платежи за обучение детей, к примеру, возникнут у вас конкретно в 2020 г., — объясняет он. – Однако эту ситуацию можно контролировать с помощью фондов с целевой датой погашения от Guggenheim или iShares».

* * *

Ближайшие вебинары:

23 – 26 октября – «Как инвестировать в ETF в России и за рубежом» — вебинар о том, как составить инвестиционный портфель из низкозатратных биржевых фондов (ETF), какие типы ETF существуют, где и какую информацию о них искать, как отбирать ETF для портфеля и как именно их можно приобрести

14 – 16 ноября – «Инвестирование через зарубежного брокера» — вебинар о том, как решить все технические сложности при работе через зарубежного брокера, начиная с выбора брокера, открытия счета и осуществления сделок и заканчивая заполнением налоговой декларации.