Статья с рассказом о том, что благодаря ETF сейчас у обычных частных инвесторов (в т.ч. и из России) существует простой и недорогой способ включать в свои портфели различные типы зарубежных облигаций.

* * *

Автор – Райан Властелика

Источник – marketwatch.com

04 августа 2017 г.

Перевод – Сергей Наумов

* * *

Рост биржевых фондов (ETF) от нишевого продукта до доминирующего рыночного инструмента перевернул Уолл-Стрит с ног на голову, ускорив переход к пассивному инвестированию, а также привел к снижению комиссий фондов. Нет никаких признаков, что эти тенденции каким-то образом изменятся. Однако нигде влияние ETF не ощущалось так сильно, как на рынке облигаций и других активов с фиксированным доходом.

«Попросту говоря, ETF изменили рынок облигаций», — написал Мэтью Такер – глава американского подразделения стратегий на рынке активов с фиксированным доходом компании iShares.

По данным исследования фирмы ETFGI, управляющая компания iShares является крупнейшим игроком на рынке ETF, имея долю в 37%. Она управляет двумя наиболее крупными ETF облигаций — iShares Core U.S. Aggregate Bond ETF (AGG) и iShares iBoxx $ Investment Grade Corporate Bond ETF (LQD). Еще один фонд — iShares iBoxx $ High Yield Corporate Bond ETF (HYG) – является наиболее часто используемым ETF для инвестирования в так называемые «мусорные» облигации.

Прошло уже 15 лет с момента создания первого ETF на основе облигаций. По словам Ли Кранефюсса – основателя iShares – именно эти ETF в первую очередь привели к серьезному росту использования биржевых фондов. Несмотря на то, что первый ETF — SPDR S&P 500 ETF Trust (SPY) – торговался еще с 1993 г., скандал с банкротством компании Enron в 2001 г. впервые продемонстрировал ценность биржевых фнодов. Облигации Enron были оценены наивысшим кредитным рейтингом (ААА), и после ее банкротства ETF от iShares на основе корпоративных облигаций стал рассматриваться как дешевый способ для получения широкого доступа к большому количеству облигаций с высоким рейтингом без необходимости их индивидуального выбора.

Сейчас полезность ETF облигаций увеличилась еще больше. Мэтью Такер перечислил три направления, в рамках которых ETF изменили ландшафт рынка облигаций, включая более простой доступ к активам с фиксированным доходом. По сравнению с акциями, облигации, как правило, менее ликвидны и их ценообразование является менее прозрачным. Кроме того, приобрести их можно на внебиржевом рынке, что делает инвестирование в облигации для индивидуального инвестора более сложным.

«ETF облигаций демократизировали доступ к этому рынку. Обычный индивидуальный инвестор может торговать ETF на основе облигаций на фондовой бирже точно так же, как это делает управляющий хедж-фонда. Раньше рынок облигаций существовал для более крупных и изощренных инвесторов, но облигационные ETF помогли «выровнять игровое поле».

Они позволяют инвесторам получить эффективный доступ к рынку облигаций и других активов с фиксированным доходом. С помощью одного тиккера (пая ETF) инвестор может приобрести тысячи облигаций в конкретном секторе без необходимости искать способы инвестирования или перебирать предложения от нескольких брокеров», — отмечает Мэтью Такер.

Такое же мнение было высказано и другими инвесторами, которые подчеркнули то, как ETF облегчили доступ к той части рынка, которая раньше фактически была предназначена только для более элитных участников.

«Нет сомнений в том, что ETF превратили инвестирование в облигации, которое ранее было сферой инвестиций избранной группы инвесторов, в гораздо более распространенную возможность. ETF позволили дать доступ на рынок облигаций обычным инвесторам, сделав возможными вещи, которые ранее были недоступны. С нашей точки зрения, это великая вещь, особенно в отношении клиентов с не очень крупными суммами», — отметил Крис Бертельсен – директор по инвестициям компании Aviance Capital Management, которая управляет $ 2,3 млрд. и инвестирует в облигации только с помощью ETF.

«Раньше было так, что финансовый советник покупал для клиента три или четыре облигации, что, вполне возможно, приводило к высокому риску. Покупка ETF снижает риски с помощью диверсификации, т.к. в таком случае инвестор фактически владеет не тремя-четырьмя, а множеством разных облигаций. Это делает различные стратегии, к примеру, инвестирование в высокодоходные облигации, достаточно эффективными».

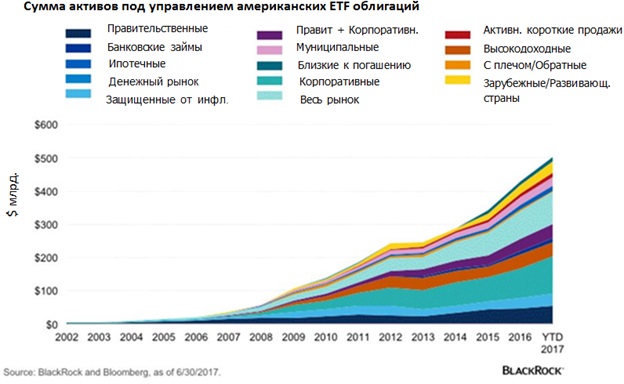

ETF облигаций и других активов с фиксированным доходом остаются относительно небольшой частью рынка облигаций и рынка ETF в целом, но их доля увеличивается в обеих этих категориях. По данным компании FactSet, в ETF на основе облигаций инвестировано около $ 547,6 млрд., при этом за текущий год приток денежных средств в эти фонды составил $ 83,4 млрд. Для сравнения – в ETF акций инвестировано $ 2,44 трлн., при этом с начала года приток средств составил $ 190,7 млрд.

По данным, которые приводит Мэтью Такер, текущая сумма активов в ETF облигаций составляет менее 1% от глобального рынка облигаций.

Повышение ликвидности было вторым фактором, который, по мнению Такера, привнесли ETF на рынок облигаций. Биржевые фонды (ETF), как и следует из названия, торгуются на фондовых биржах, в отличие от облигаций, которые обращаются на внебиржевом рынке.

«Торговля на бирже создает ликвидность и позволяет использовать ETF облигаций для управления риском и корректировки степени отражения того или иного рынка», — отметил Такер, добавив, что сделки с фондами iShares на основе корпоративных облигаций инвестиционного класса и высокодоходных облигаций осуществляются тысячи раз за день, в то время как даже с наиболее ликвидными облигациями из этих фондов осуществляется только несколько сделок.

«Инвесторы, имея больше способов для получения доступа к таким категориям, как высокодоходные или корпоративные облигации, создают ликвидность на этих рынках, и переток на эти рынки был достаточно значительным, — отмечает Руи де Фигерейдо, директор по инвестициям Solutions/Multi-Asset Group в Morgan Stanley Investment Management. – Самостоятельно повторить такие индексы очень сложно, и подобные ETF, как правило, являются наиболее ликвидными способами доступа к таким активам».

Наконец, Такер считает, что ETF дают инвесторам, желающим вложиться в облигации, возможность «с точностью отразить их потребности». Другими словами, такие ETF могут быть использованы при «построении модельных портфелей на основе распределения активов или для отражения каких-то тактических идей. При этом все это можно сделать с низкими затратами».

По данным Investment Company Institute ETF на основе облигаций и других активов с фиксированным доходом имеют среднюю ежегодную комиссию 0,2%. В свою очередь, в 1996 г. взаимные фонды облигаций в среднем удерживали 0,85% в год.

«Фонд iShares iBoxx $ Investment Grade Corporate Bond ETF (LQD) предлагает нечто гораздо более дешевое и простое (чем покупка отдельных облигаций), — сказал Луи Кранефюсс – Я хочу сказать, что для инвестора самая сложная сделка с ETF – это их первая сделка» [примечание: по всей видимости, имеется в виду, что осуществлять сделки с отдельными зарубежными облигациями относительно сложно, сделки же с ETF на бирже достаточно просты и весь «страх» уходит после того, как осуществлена первая сделка, т.к. все следующие сделки с ETF не будут ничем отличаться ].