Инвестиционные фонды – один из наиболее доступных инструментов инвестирования как в России, так и за рубежом. Они позволяют экономить время и затраты, а также предоставляют возможность инвесторам с любым размером капитала составлять портфели из разных классов активов.

Инвестиционные фонды – один из наиболее доступных инструментов инвестирования как в России, так и за рубежом. Они позволяют экономить время и затраты, а также предоставляют возможность инвесторам с любым размером капитала составлять портфели из разных классов активов.

Сегодня обычный российский инвестор может без особых проблем вкладывать свои денежные средства не только в российские, но и в зарубежные фонды. Однако важно понимать их отличительные особенности для того, чтобы максимально эффективно использовать эти инструменты в своем портфеле. Иначе полученный результат может оказаться совсем не таким, как ожидал инвестор.

Предлагаю сравнить российские и зарубежные инвестиционные фонды по ряду параметров, а также рассмотреть некоторые «подводные камни», с которыми может столкнуться инвестор при вложении своих денежных средств.

Все это позволит понять, в каких случаях, какие именно инвестиционные фонды в большей степени подойдут под цели конкретного инвестора.

Начнем со сравнения фондов.

1. Правовые структуры

Прежде всего, рассмотрим так называемые правовые структуры, в рамках которых регистрируются и осуществляют свою деятельность инвестиционные фонды в разных странах мира.

Создание, регистрация и регулирование любых инвестиционных инструментов осуществляется в соответствии с законодательством страны, в которой такой инструмент выпускается.

Нормативными актами определяется, как инвестиционный инструмент будет работать, как раскрывать свою информацию и каким образом контролироваться. Заранее прописываются правила относительно того, что может входить в состав активов, будут ли выплачиваться дивиденды инвесторам, как именно осуществляется налогообложение.

В конечном итоге все это как раз и выражается в правовой структуре инвестиционного фонда

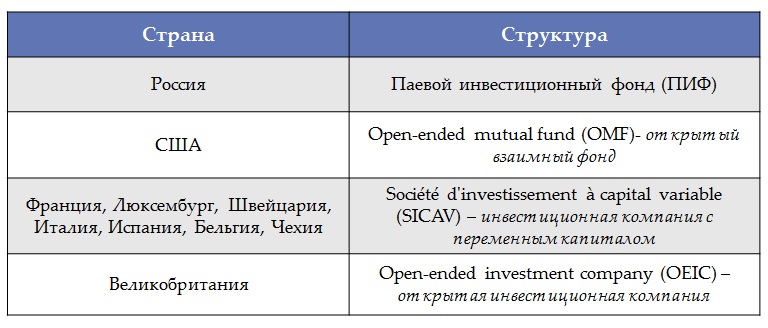

В России фонды регистрируются как ПИФы (паевые инвестиционные фонды). В других странах правовые структуры фондов имеют иные названия: в Европе — инвестиционная компания с переменным капиталом (SICAV), в США – взаимный фонд и др. (отмечу, что, к примеру, в США под структурой взаимных фондов регистрируются также и большинствоETF).

Между всеми этими структурами, безусловно, существуют некоторые отличия в деталях. Например, в России операции ПИФов не облагаются налогом, а в США у взаимных фондов (аналогов ПИФов) налогообложение может возникать.

Однако, по сути, все это – одна и та же оболочка с примерно похожими характеристиками. Это «классические» инвестиционные фонды – инструменты коллективных инвестиций, в рамках которых аккумулируются денежные средства инвесторов и вкладываются в определенную корзину ценных бумаг или других активов.

2. Доступные активы

Теперь поговорим про те активы, которые доступны с помощью российских и зарубежных фондов.

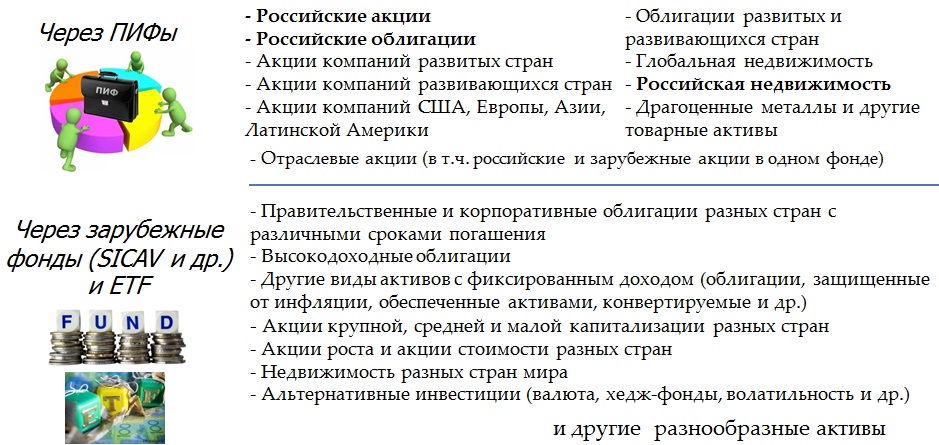

Если говорить про ПИФы, то основными активами, которые можно через них приобрести, являются российские акции и облигации (у открытых и интервальных фондов) и российская недвижимость (у закрытых фондов).

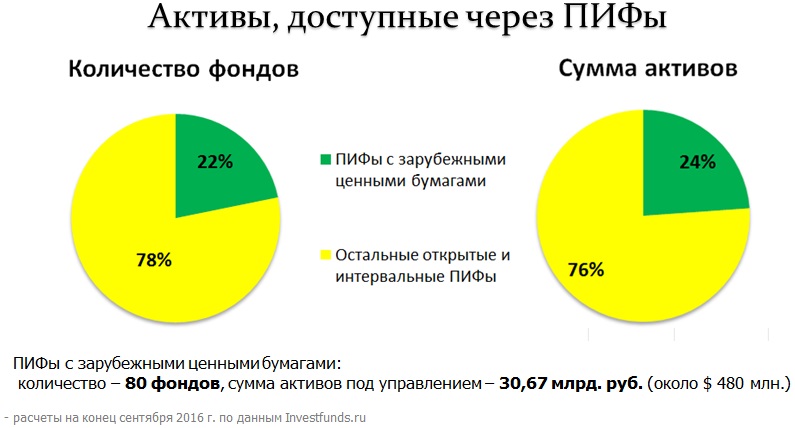

Тем не менее, существуют ПИФы, которые инвестируют в зарубежные активы. В большинстве случаев такие фонды вкладывают средства в иностранные ETF, которые обращаются на биржах за пределами России.

Как видно из данного рисунка, ПИФы с зарубежными ценными бумагами составляют менее 25% как по количеству, так и по сумме активов под управлением среди всех открытых и интервальных ПИФов.

Однако здесь неизбежно возникает вопрос о том, насколько это оптимальный способ – использовать ПИФы для отражения в портфеле зарубежных активов?

Как показывают расчеты, результат владельцев паев ПИФов, вкладывающих средства пайщиков в зарубежные ETF, может сильно отличаться от того, что реально можно получить, инвестируя в ETF напрямую.

Что касается зарубежных фондов (SICAV и др.) и ETF, то через доступно огромное количество различных активов — разные виды акций, облигаций, недвижимости, товарных активов и др.

За рубежом возможности для составления портфеля шире, чем на российском рынке.

3. Структура комиссий

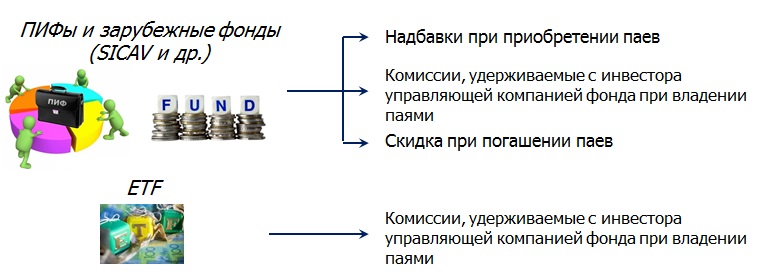

У ПИФов и у зарубежных аналогов ПИФов (взаимных фондов, европейских фондов SICAV и др.) структура комиссий примерно одинаковая и состоит из трех частей:

— надбавки при приобретении паев – управляющая компания фонда удерживает определенный процент от суммы денежных средств, которую вносит инвестор. Некоторые управляющие компании снижают величину надбавки при более крупных суммах взносов, а некоторые вообще не удерживают никакой надбавки;

— скидки при погашении паев – если инвестор хочет продать паи фонда, российская или зарубежная управляющая компания может удержать определенный процент от выводимой из фонда суммы. Скидка может не удерживаться, если инвестор владел паями достаточно долго (например, несколько лет);

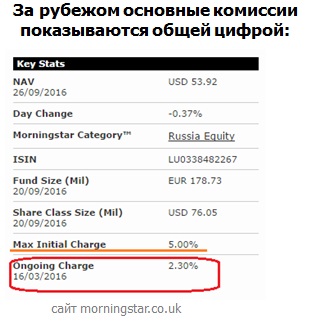

— комиссия, удерживаемая с инвестора при владении паями фонда – эту комиссию управляющая компания взимает регулярно небольшими частями. Она рассчитывается как процент от суммы активов фонда. В США эта комиссия называется TER (Total Expense Ratio – суммарный коэффициент расходов), в Европе – Ongoing Charge (постоянные расходы).

При этом на зарубежных информационно-аналитических сайтах и сайтах управляющих компаний эта комиссия, как правило, сразу отражается одной цифрой, что достаточно удобно:

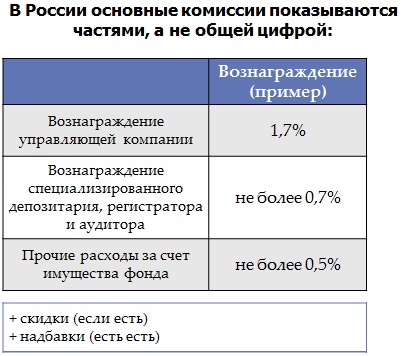

В России же для ПИФов не принято показывать комиссию, удерживаемую управляющей компанией, общей суммой. В различных источниках информации она разбивается на составляющие части. Для того чтобы инвестору понять, сколько именно процентов в год с него будет удержано, нужно самостоятельно сложить все составляющие:

В России же для ПИФов не принято показывать комиссию, удерживаемую управляющей компанией, общей суммой. В различных источниках информации она разбивается на составляющие части. Для того чтобы инвестору понять, сколько именно процентов в год с него будет удержано, нужно самостоятельно сложить все составляющие:

Кроме того, это затрудняет сравнение ПИФов между собой на информационно-аналитических сайтах (например, на investfunds.ru). На зарубежных сайтах при поиске фондов можно задавать параметры по величине общей комиссии, отражая, например, только фонды с самыми низкими комиссиями. В свою очередь, на популярных российских сайтах с этим будут проблемы – придется самостоятельно рассчитывать общую величину комиссий для всех интересующих фондов и проводить их сравнение вручную.

Отмечу, что у зарубежных инвестиционных фондов – аналогов российских ПИФов (фонды SICAV и др.), помимо регулярной комиссии (TER или Ongoing charge), могут существовать еще комиссия за результат (Performance Fee) и комиссия за обмен паев.

Комиссия за результат может удерживаться в том случае, если, например, по итогам года фонд показал более высокий результат по сравнению с тем базовым индексом, на который он ориентируется. Такая комиссия, как правило, рассчитывается от величины превышения показателей базового индекса (допустим, 10% от разницы между доходностью фонда и доходностью индекса).

Интересно, что в теории эта комиссия может быть удержана не только, когда фонд получил прибыль, но и когда получил убыток. Например, базовый индекс снизился на 15%, а убыток фонда составил 10%. Таким образом, фонд показал более высокий результат, чем индекс, поэтому у управляющей компании возникает право на получение комиссии за результат.

Правда, возможность удержания такой комиссии со стороны управляющей компании прописывается в документах фонда достаточно редко. У многих зарубежных фондов этой комиссии нет.

Что касается российских фондов, то ПИФы такую комиссию не удерживают.

Кроме того, у зарубежных фондов может существовать комиссия за обмен паев одного фонда на паи другого фонда внутри одной управляющей компании. Однако удержание такой комиссии возможно только в том случае, если инвестор приобретал паи фондов напрямую через зарубежную управляющую компанию (как мы рассмотрим немного позднее, российскому инвестору сделать это достаточно непросто). При этом, например, в случае инвестирования в иностранные фонды через зарубежные страховые компании такой комиссии не будет.

Российские управляющие компании при обмене паев своих ПИФов эту комиссию также, как правило, не удерживают.

Выше мы рассмотрели структуру комиссий ПИФов и их зарубежных аналогов (инвестиционных фондов SICAV и др.). Осталось сказать пару слов про ETF.

У биржевых фондов (ETF), в отличие от других упомянутых ранее фондов, никаких надбавок и скидок нет. Инвесторы при приобретении или продаже паев ETF не взаимодействуют напрямую с управляющей компанией ETF, а осуществляют все сделки на фондовой бирже с другими участниками рынка.

Поэтому в отношении ETF можно говорить только о ежегодной комиссии управляющей компании, которая удерживается с инвестора при владении паями биржевого фонда.

4. Величина комиссий

Далее посмотрим на величину комиссий российских ПИФов (для примера возьмем индексные ПИФы на основе российских акций), зарубежных фондов (прежде всего, тех фондов, которые доступны россиянам через программы unit-linked от зарубежных страховых компаний) и величину комиссий ETF.

Если сравнить комиссии российских ПИФов и их зарубежных аналогов (американских взаимных фондов, европейских SICAV и др.), можно отметить, что у ПИФов меньше надбавки при приобретении паев (в среднем – 1% у ПИФов и от 3% до 6% у зарубежных фондов), но значительно выше регулярная комиссия управляющей компании (в среднем — 4,22% в год у ПИФов и 1% — 1,74% в год у зарубежных фондов) и более высокая скидка при погашении паев (ее, правда, достаточно часто можно избежать, если владеть паями фонда несколько лет).

Единственное, если вкладывать средства в зарубежные инвестиционные фонды через зарубежные страховые компании, то никаких надбавок при приобретении и скидок при погашении паев инвестор платить не будет.

Что касается ETF, то их комиссии по сравнению с другими рассматриваемыми инвестиционными фондами оказываются более низкими (особенно, если посмотреть на ETFот управляющей компании Vanguard со средней комиссией 0,12%).

В чем причины таких различий в ежегодных комиссиях управляющих компаний?

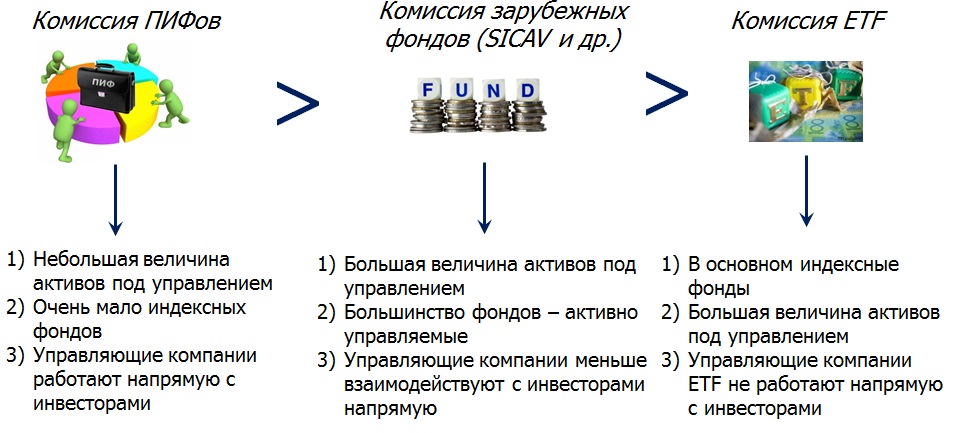

ПИФы имеют небольшую сумму активов под управлением, поэтому для поддержания своей деятельности управляющие компании вынуждены устанавливать более комиссии. У зарубежных фондов и ETF активы под управлением гораздо выше. Поэтому несколько сотых или десятых долей процента от сумм в десятки млрд. долларов США будет вполне достаточно.

При этом если рассматривать российские ПИФы в целом, то индексных фондов среди них будет достаточно мало (всего 19 фондов или 5% от общего количества и 2% от суммы активов под управлением среди всех открытых и интервальных ПИФов).

Индексные фонды не требуют большого количества аналитиков в штате управляющей компании, которые бы изучали рынок и выбирали ценные бумаги для приобретения. Задача подобных фондов – механически следовать за выбранным индексом, что можно делать в автоматическом режиме. Соответственно, индексные фонды уменьшают затраты управляющих компаний на персонал, и им нужно меньше денежных средств для покрытия этих расходов.

Среди зарубежных инвестиционных фондов (SICAV и др.) индексных фондов хоть и относительно много, но все же гораздо более значительную долю имеют активно управляемые фонды (по разным оценкам они составляют около 70%-80% от суммы активов всех фондов). При этом среди ETF, наоборот, подавляющее большинство фондов – индексные.

Кроме того, управляющие компании ETF не взаимодействуют с инвесторами напрямую. Им не нужно создавать офисы продаж, обучать и подготавливать персонал и т.д. Все операции с ETF происходят на бирже, поэтому инвестор будет общаться с тем посредником, через которого он приобретал паи биржевого фонда (например, с брокером).

Зарубежные инвестиционные фонды (SICAV и др.) хоть и взаимодействуют с инвесторами, но делают это в меньших масштабах, чем российские ПИФы. Например, в США, как правило, паи взаимных фондов нельзя приобрести через управляющую компанию, но можно это сделать через агентов фондов, т.е. с помощью отдельных финансовых организаций, которые занимаются продажей таких паев.

Все это суммарно и приводит к тому, что самые высокие ежегодные комиссии удерживают российские ПИФы, у зарубежных фондов (SICAV и др.) эти комиссии ниже, а самые низкие комиссии за управление взимают ETF.

Правда, при инвестировании нужно помнить и о комиссиях финансовых посредников (брокеров, страховых компаний и др.), через которых будут приобретаться паи инвестиционных фондов. Инвестор всегда должен обращать внимание на общую величину всех затрат, которые приходится нести при вложении своих денежных средств.