Предыдущие части: часть 1

Предыдущие части: часть 1

* * *

5. Классы паев

Одной из особенностей зарубежных фондов (SICAV и др.) состоит в том, что в рамках одного фонда могут существовать паи разных классов (например, паи класса А, паи класса B и т. д.).

В чем различия между классами паев одного фонда? Стоимость пая может рассчитываться в разных валютах (например, один класс выражен в долларах США, а другой – в евро). У разных классов может удерживаться разная комиссия (например, у одного класса больше надбавка при приобретении, но меньше ежегодная комиссия управляющей компании, а у другого нет надбавки, но более высокая ежегодная комиссия). По одному классу могут выплачиваться дивиденды, а по другому – нет.

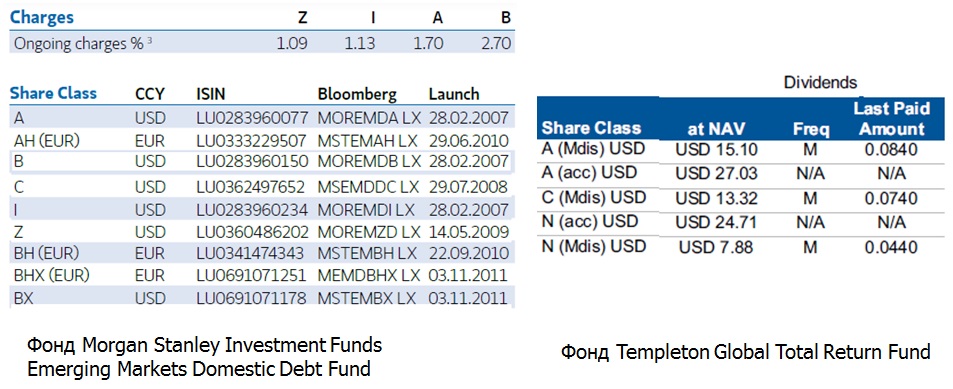

Ниже представлены примеры двух зарубежных фондов с разными классами паев:

У фонда Morgan Stanley Investment Funds Emerging Markets Domestic Debt Fund (слева на рисунке) существуют классы паев как в долларах США (например, класс A,B,C,I и др.), так и в евро (AH, BH, BHX). При этом по классам паев Z, I, A и B удерживается разная комиссия (Ongoing charges).

У фонда Templeton Global Total Return Fund (справа на рисунке) три класса паев (A(Mdis),C(Mdis), N(Mdis)) выплачивают дивиденды своим владельцам, а два класса (A(acc), N(acc)) не выплачивают никаких дивидендов.

И еще один пример – теперь уже из российской практики. У одного из зарубежных ETF от управляющей компании FinEx, которые обращаются на Московской бирже (FinEx Tradable Russian Corporate Bonds UCITS ETF), существует два класса паев – долларовый и рублевый. По факту это один и тот же фонд, но для одной части паев фонда сумма активов рассчитывается в рублях (при этом в состав активов дополнительно включаются производные инструменты для того, чтобы на стоимость пая не влияло изменения курса доллара США по отношению к рублю), а для другой части паев сумма активов рассчитывается в долларах США (без использования в составе активов каких-либо производных инструментов). При этом по данным классам паев управляющей компанией удерживаются разные комиссии.

Отмечу, что у американских ETF, которые обращаются на биржах США, обычно существует только один класс паев. У российских ПИФов паи также предлагаются в виде одного класса.

6. Выплата дивидендов

Российские открытые и интервальные ПИФы все дивиденды и купоны, которые они получают по ценным бумагам, входящим в состав активов фонда, реинвестируют. Другими словами, владельцы паев ПИФов не получают от фондов никаких выплат.

В свою очередь, зарубежные фонды (SICAV и др.) и ETF могут как выплачивать инвесторам дивиденды, так и реинвестировать все поступления.

При этом если американские ETF дивиденды строго выплачивают, то европейские ETF могут их и не выплачивать. Более того, может существовать два биржевых фонда на основе одного и того же индекса. Однако один из них будет с выплатой дивидендов, а другой – без.

Например, два европейских ETF на основе индекса S&P 500:

— iShares Core S&P 500 UCITS ETF (CSPX) – не выплачивает дивиденды;

— iShares S&P 500 UCITS ETF (Dist) (IUSA) – выплачивает дивиденды.

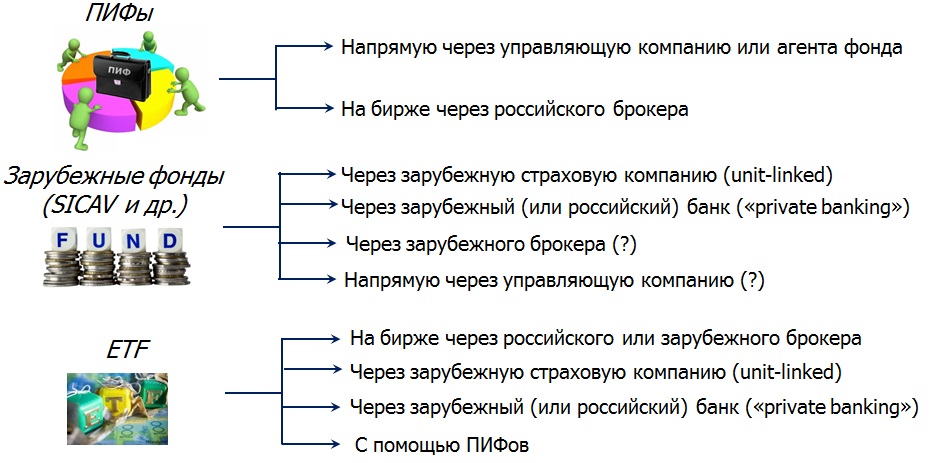

7. Способы приобретения

ПИФы можно приобрести, обратившись в управляющую компанию, либо к агентам фонда (например, в тот или иной банк, который занимается продажей паев).

Еще один способ – инвестировать в ПИФы через брокерский счет, приобретая паи на бирже. Правда, этот вариант может быть не очень оптимальным. Во-первых, на бирже обращаются паи далеко не всех фондов. Во-вторых, в отличие от ETF, у ПИФов нет каких-либо механизмов, которые поддерживали бы стоимость пая близко к стоимости базовых активов, в которые инвестирует фонд. Другими словами, совсем не факт, что инвестор приобретет паи ПИФа на бирже по «справедливой» стоимости. В-третьих, могут возникнуть проблемы с последующей продажей таких паев из-за их низкой ликвидности.

Зарубежные инвестиционные фонды (SICAV и др.) доступны для российских инвесторов в рамках программ unit-linked от зарубежных страховых компаний (в накопительных программах и в программах с разовыми взносами). При этом напомню, что в накопительных программах перечень доступных для инвестирования фондов ограничен (правда, нельзя сказать, что их совсем мало – в зависимости от страховой компании это количество может достигать до нескольких сотен фондов).

Приобрести зарубежные фонды также можно через российские или иностранные банки. Как правило, такие услуги предоставляется через «private banking» — сервиса, в рамках которого банк занимается индивидуальным обслуживанием состоятельных клиентов. Однако для этого потребуются крупные суммы денежных средств (речь может идти, например, о суммах от нескольких млн. руб. до сотен тысяч долларов США). Кроме того, это достаточно затратный способ инвестирования из-за высоких банковских комиссий. К тому же, наличие счета в зарубежном банке налагает на его владельца большое количество ограничений и обязанностей – подача уведомления об открытии/изменении/ закрытии счета, предоставление регулярных отчетов об операциях по счету, запрет на проведение ряда операция по счетам в зарубежных банках.

Что касается приобретения паев зарубежных инвестиционных фондов напрямую через управляющую компанию, то с этим у российского инвестора будут большие проблемы.

Прежде всего, напрямую работать с россиянами готовы лишь некоторые европейские управляющие компании. Соответственно, выбор фондов для портфеля будет не очень большим.

Для открытия счета в реестре владельцев и приобретения паев может потребоваться достаточно обширный перечень документов, причем необходимо будет отправлять оригиналы некоторых документов в Европу.

Кроме того, ряд управляющих компаний не готовы принимать денежные средства из российских банков, поэтому может потребоваться открытие счета в зарубежном банке (со всеми вытекающими последствиями в плане отчетности и ограничений по такому счету).

К тому же, в отношении инвестора будут применяться требования о минимальной сумме взноса при приобретение паев каждого фонда. В расчете на один фонд эта сумма, как правило, достигает нескольких тысяч долларов США или евро (в отличие, например, от зарубежных страховых компаний, где такие требования отсутствуют, и инвестировать в любой доступный фонд в рамках накопительных программ можно с гораздо меньшими суммами – от $10 на один фонд). Таким образом, для составления диверсифицированного портфеля при инвестировании в зарубежные фонды через управляющие компании потребуется достаточно внушительная сумма.

Потенциально можно попробовать приобрести иностранные фонды через зарубежного брокера. Правда, в большей степени это актуально в отношении европейских фондов. Дело в том, что в Европе паи фондов, как и российских ПИФов, торгуются на бирже. Получив через брокера доступ к какой-либо европейской бирже (например, к Люксембургской бирже, на которой обращаются паи разных фондов), можно будет приобрести эти паи на свой брокерский счет. Правда, при таком способе инвестирования возникнут все те же проблемы, что и в случае приобретения на бирже паев российских ПИФов.

В свою очередь, в США паи взаимных фондов на бирже, как правило, не обращаются. При этом брокеры выступают как агенты управляющих компаний, через которых можно подать заявку на приобретение паев. Однако для российских инвесторов американские брокеры такую услугу обычно не предоставляют.

Однако не будет никаких проблем, если использовать зарубежных брокеров для инвестирования в ETF. На иностранных биржах обращаются тысячи биржевых фондов, из которых можно составить любой инвестиционный портфель.

Еще один способ инвестирования в ETF – это программы unit-linked. Отмечу, что в накопительных программах от страховых компаний ETF, как правило, нет. Единственное исключение – это программы от компании Investors Trust, в рамках которых доступно инвестирование в 17 ETF от управляющей компании iShares. В свою очередь, в профессиональных программах (т.е. программах с крупным разовым взносом) никаких ограничений нет — можно приобретать любые существующие ETF или какие-либо другие активы.

Также можно инвестировать в биржевые фонды через сервис «private banking» от российских или зарубежных банков.

Для тех же, кто не желает выходить на зарубежные рынки, можно открыть счет у российского брокера и приобрести ETF от управляющей компании FinEx, которые торгуются на Московской бирже.

Еще один способ инвестирования в ETF внутри России – это ПИФы, вкладывающие средства в зарубежные ETF. Но, как я уже упоминал ранее, этот способ будет далеко не идеальным.

Таким образом, мы рассмотрели сходства и различия российских и зарубежных фондов. В следующей части мы поговорим о некоторых опасностях, которые могут подстерегать инвесторов при вложении денежных средств в инвестиционные фонды.