Это вторая часть большой статьи. Первая часть здесь

Еще одно правило, которого я стараюсь придерживаться в нынешнее время

5. Стоит продолжать покупать активы на свободные средства, выделенные для долгосрочных инвестиций

С начала 2022 года многие индексы акций уже снижались на 20-25 %. При этом есть мнение, что это только начало, и предстоят еще более значительные падения. Глядя на все это, невольно возникает вопрос: если у инвестора есть в наличии свободная сумма средств на долгосрочные инвестиции, стоит ли уже сейчас делать какие-либо покупки, или лучше подождать еще большего снижения?

Тут возможно несколько вариантов действий.

Вариант 1 – временно не пополнять инвестиционный портфель, а продолжать копить свободные средства на счетах, ожидая новых, более серьезных снижений

С психологической точки зрения, это, наверное, наиболее понятный и комфортный вариант. Однако в плане долгосрочного увеличения капитала лично мне он нравится меньше всего.

Слишком много в данном случае будет зависеть от удачи — получится ли верно определить, когда уже наступило пресловутое «дно» рынка и пришло время покупать активы. С очень высокой вероятностью правильно и регулярно делать это не получится и, наоборот, будет упущен рост фондовых рынков.

Вариант 2 – разбить имеющуюся сумму денег на счетах на несколько частей и вносить эти средства в портфель в календарном порядке (например, раз в неделю, раз в месяц или раз в несколько месяцев)

Это вариант для усреднения покупок и постепенного внесения средств в портфель во время текущего кризиса. Кроме того, это наиболее простой и пассивный подход, при котором средства в портфель вносятся вне зависимости от того, что происходит на рынках.

Также если новые средства для инвестиций появляются у инвестора регулярно, можно просто ориентироваться на эти поступления, и вносить свободные средства в портфель сразу, как только они появились.

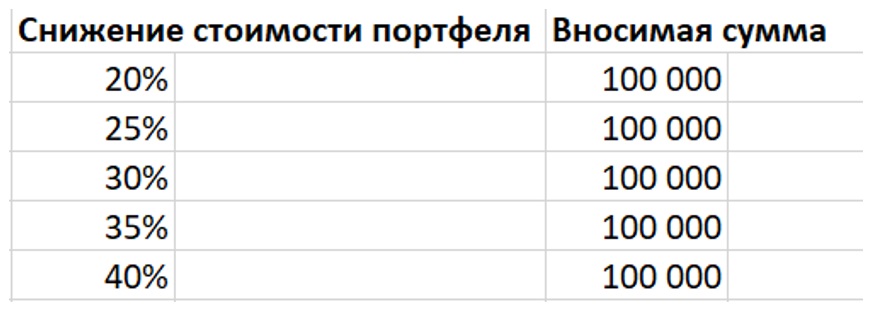

Вариант 3 – разбить имеющуюся сумму денег на счетах на несколько равных частей, но вносить ее не в календарном порядке, а при падении рынка

Здесь можно ориентироваться, например, на снижение стоимости портфеля в целом или при желании на снижение отдельных индексов в рамках портфеля.

Допустим, вся имеющаяся на счетах свободная сумма делится на несколько частей и при падении рынков или портфеля на какое-то пороговое значение (например, на 5% или на 10%) в портфель вносится новая, заранее фиксированная сумма средств. К примеру, это может выглядеть вот так:

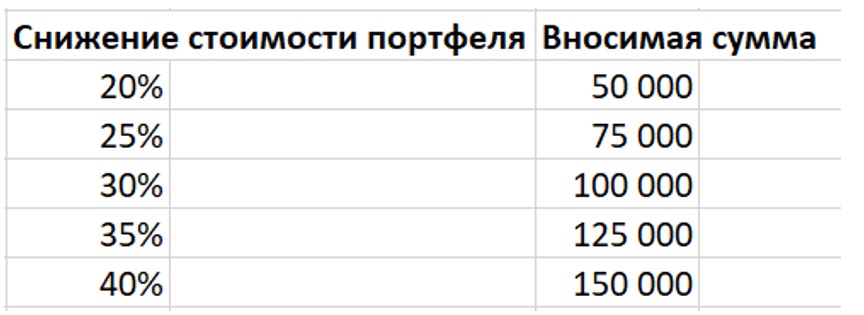

Вариант 4 — разбить имеющуюся сумму денег на счетах на несколько частей, но при очередном снижении на рынках вносить эти средства не равными долями, а при увеличении падения пополнять портфель на более значительную сумму.

Грубо говоря, с каждым новым «пороговым» снижением сумма вносимых в портфель средств будет увеличиваться.

К примеру, это может выглядеть вот так:

Третий и четвертый варианты – это уже более активное управление портфелем, которое предполагает периодическое отслеживание ситуации на рынках.

Кроме того, данные варианты – это ставка на то, что в ближайшей перспективе предстоят более серьезные снижения стоимости активов. И, если это действительно произойдет, то третий и четвертый варианты позволят в будущем получить потенциально более высокую доходность для портфеля. Особенно это касается четвертого варианта, где сумма вносимых средств будет увеличиваться при размере падения.

Однако результат в третьем и четвертом варианте отчасти будет зависеть от того, повезет или нет, что случится новое падение, и его удастся «поймать». Также может оказаться, что портфель не снизится до заранее определенных «пороговых» значений, и какая-то часть средств так останется на счетах, а не в портфеле.

Так что совсем не факт, что такими действиями получится «обойти» по результатам второй, более «механический» вариант инвестиций.

Вариант 5 – инвестировать все скопившиеся свободные средства сразу целиком, одной суммой

Это тоже вполне возможный вариант, если инвестор точно готов вкладывать имеющиеся в наличии средства на длительный срок (от 5-10 лет и дольше). И с математической точки зрения, вполне возможно, на долгосрочном горизонте такой подход окажется более правильным, чем деление общей суммы на части и их постепенное внесение в портфель.

Однако это вариант для «сильных духом». Если в ближайшем будущем, действительно, произойдут новые падения на рынках, то может оказаться, что, с психологической точки зрения, пережить это инвестору будет не очень просто. Нужно будет стараться спокойно на все это смотреть, не переживать, что только что внесенные средства в портфель, возможно, серьезно уменьшились, и помнить про долгосрочный горизонт инвестиций.

В результате, в зависимости от того, что именно конкретному инвестору покажется более правильным или разумным, можно выбрать один или сочетание из нескольких описанных выше вариантов. Однако при наличии свободных средств для долгосрочных инвестиций, на мой взгляд, как минимум часть суммы вполне можно внести в портфель и сейчас. Методичность и регулярность при покупке активов – один из основных рецептов успеха при долгосрочных инвестициях.

* * *

Подписывайтесь на мой Telegram-канал

Да, это все действительно так, если бы не СВО. Есть угроза мобилизации сбережений и не известно, вернут ли их потом и в каком количестве. Поэтому вкладывать дополнительные средства в фондовый рынок опасаюсь. Пополняю пока депозиты, по которым еще ставка 12.5-14%. Когда закончатся -март 23 г., посмотрю на ставки и обстановку в стране. Хотя депозиты тоже могут мобилизовать и может быть даже с большей вероятностью