В Личном кабинете налогоплательщика, наконец, обновилась форма отчета о движении денежных средств и активов по зарубежному счету.

Напомню, что этот отчет нужно подавать до 01 июня года, следующего за отчетным. Соответственно, по итогам 2023 года отчет нужно будет подать до 01 июня 2024 года. Однако поскольку 01 июня – это выходной день, то срок переносится на 03 июня 2024 года.

Есть ситуации, когда при наличии зарубежного счета отчет можно не подавать (подробнее про это здесь: https://sergeynaumov.com/broker-requirements/ ). Правда, зачастую проще все равно подать отчет по зарубежным счетам, где не было никаких оборотов или были небольшие обороты, просто чтобы у налоговой потом было меньше вопросов.

Возвращаясь к форме отчета о движении средств и активов по итогам 2023 года, то основное, что поменялось по сравнению предыдущими годами — теперь остатки на конец и на начало периода, а также обороты по денежным средствам и активам вносятся не в тысячах, а полными суммами. Пожалуй, это более удобно, чем каждый раз «округлять» все суммы до тысяч и пытаться нигде на запутаться.

О том, как получить цифры для отчета о движении средств и активов на примере Interactive Brokers я писал здесь: https://sergeynaumov.com/tax-report-on-the-movement-of-funds-and-assets-a-foreign-broker/

А в этой статье я со скриншотами описал то, как в Личном кабинете налогоплательщика ввести данные в новую форму отчета о движении средств и активов по зарубежному счету.

Заходим в Личный кабинет налогоплательщика:

На стартовом экране проматываем страницу вниз до раздела «Обращения».

Нажимаем на ссылку «Подать обращение»

В разделе «Каталог обращений» идем вниз:

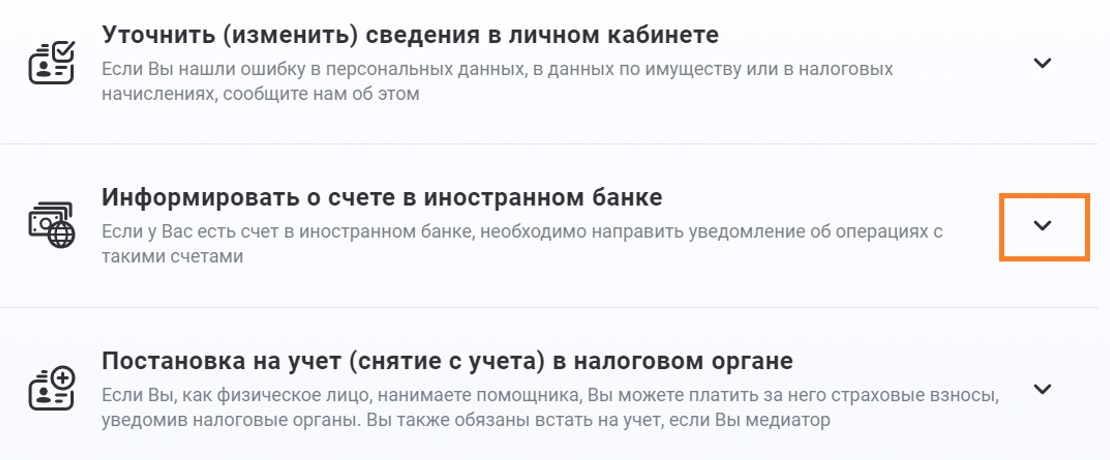

до раздела «Информировать о счете в иностранном банке»:

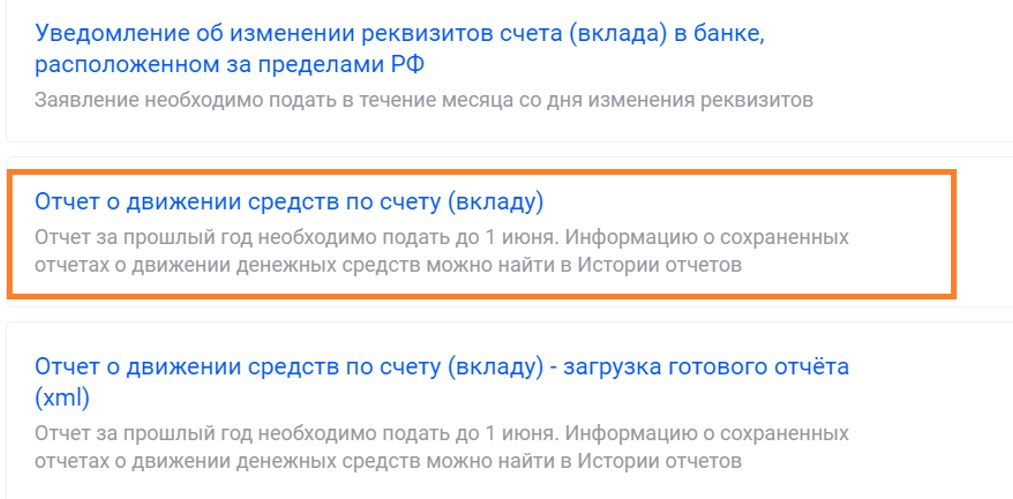

Раскрываем этот раздел и идем по ссылке «Отчет о движении средств по счету (вкладу)»:

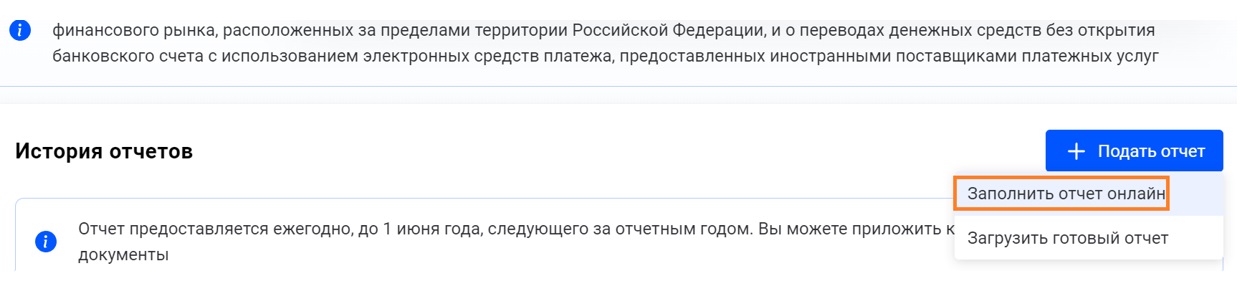

В открывшейся форме нажимаем на кнопку «Подать отчет»

затем — «Заполнить отчет онлайн»

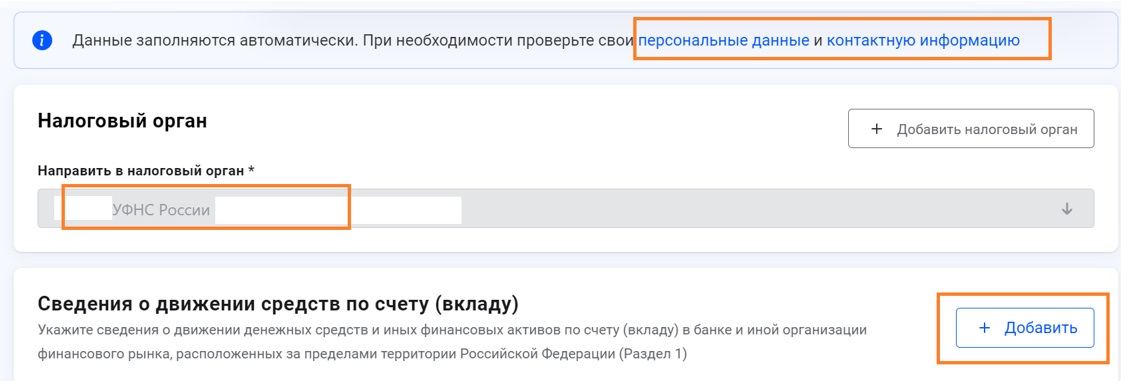

В следующем окне можно проверить личные данные и контактную информацию, пройдя по ссылкам сверху. Далее можно проверить налоговый орган, куда будет отправляться отчет.

Если все в порядке, то в разделе «Сведения о движении средств по счету (вкладу) нажимаем на кнопку «Добавить».

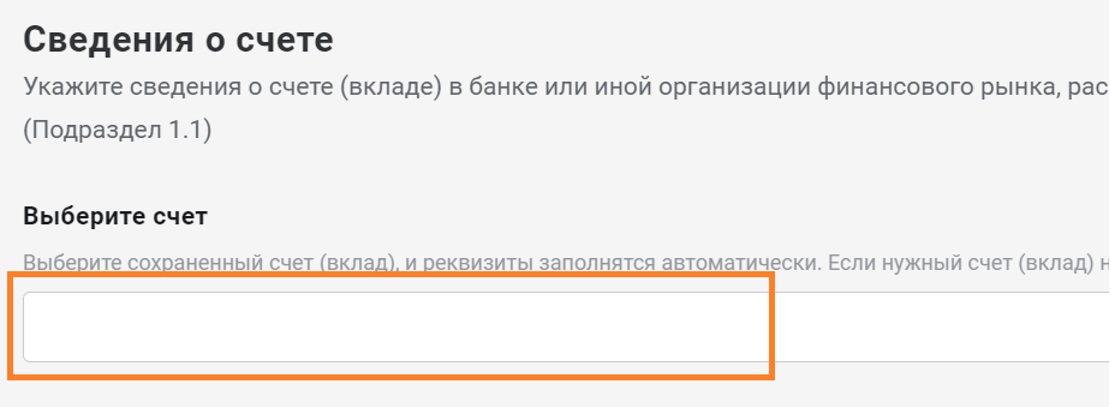

Затем появится форма для ввода информации о реквизитах счета, по которому будут заполняться данные.

Реквизиты счета

Для начала можно проверить поле «Счета, которые вы указывали ранее» — если в списке есть счет, по которому планируется подавать отчет, тогда выбираем этот счет

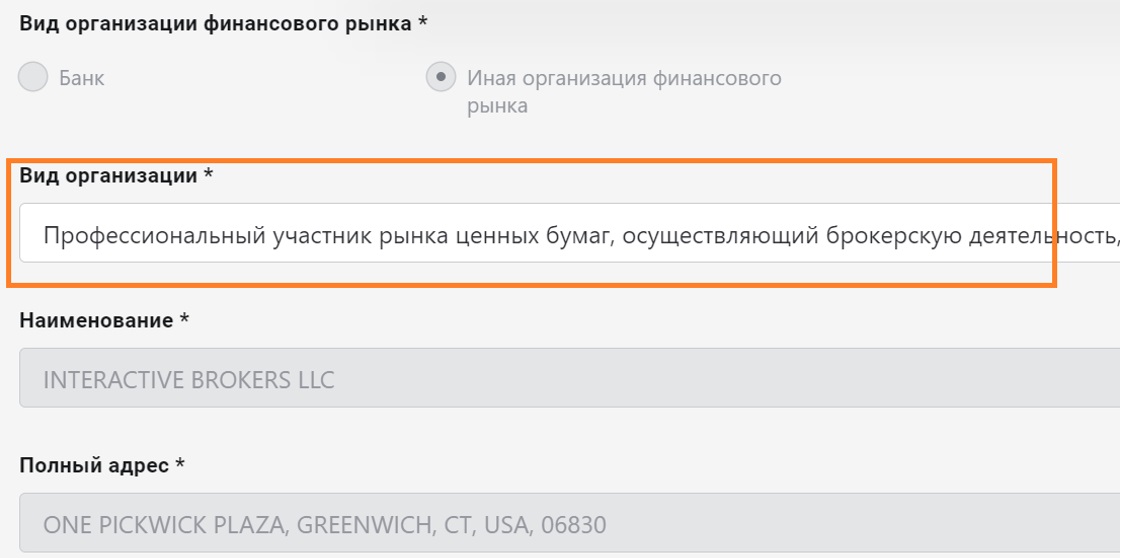

БОльшая часть данных по нему будет заполнена автоматически (единственное, если данные заполняются по брокерскому счету или счету в иной организации финансового рынка, то в поле «Вид организации» нужно будет выбрать наиболее подходящее значение. Для брокерского счета это будет «Профессиональный участник рынка ценных бумаг, осуществляющий брокерскую деятельность…».)

Если же нужного счета в списке нет, то заполоняем все данные о счете (номер счета, дата открытия счета, вид счета, информацию о банке или иной финансовой организации, в которой открыт счет).

Указываем период отчетности:

Указываем обороты по счету:

Далее вносим информацию об оборотах денежных средств и об обороте активов по счету.

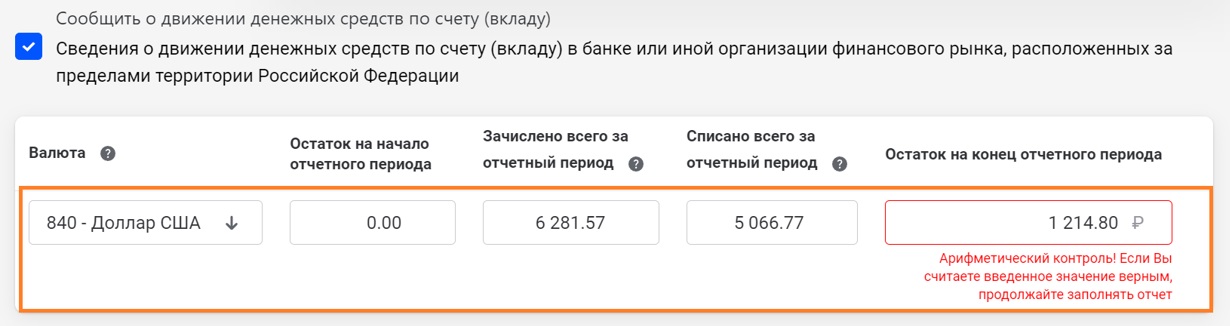

Если не проставлена, проставляем метку «Сообщить о движении средств». Выбираем код соответствующей валюты (например, 840 – доллар США) и в соответствующие столбцы вносим полные суммы, без каких-либо округлений

Советы:

— если это не первый отчет о движении средств и активов по данному счету, то необходимо убедиться, что остатки на начало периода в этом отчете совпадают с остатками на конец периода в отчете, который отправлялся в налоговую в прошлом году. Безусловно, по итогам 2023 года данные с 2022 годом напрямую совпадать не будут, т.к. в 2022 году отчет подавался в тысячах. Однако хотя бы при округлении до тысяч цифры остатков должны сходиться – просто, чтобы у налоговой было меньше возможных вопросов;

— после заполнения данных об оборотах стоит проверить, сходятся ли результаты математически – т.е., что сумма остатка на начало отчетного периода, плюс зачисленная в течение года сумма, минус списанная в течение года сумма равна тому значению остатка на конец периода, который указан в соответствующем поле.

Если эти данные не совпадают, то необходимо еще раз все проверить и, возможно, в зачисленной или списанной сумме добавить или убрать один цент или одну копейку, чтобы все цифры между собой сходились;

— если после всех этих операций и проверок удалось убедиться, что математически все сходится, но при этом в правом нижнем углу отражается надпись красным цветом «Арифметический контроль!», то не обращаем внимания на эту надпись.

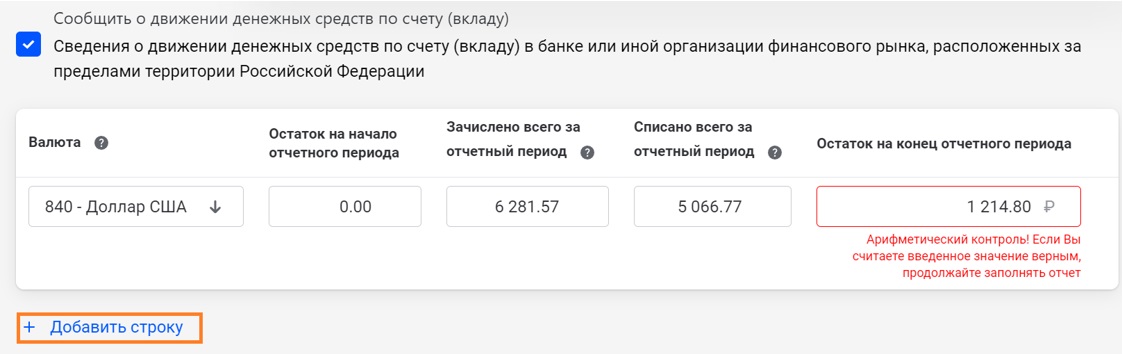

Если необходимо внести информацию об оборотах еще в одной валюте в рамках этого же счета, то нажимаем на ссылку «Добавить строку» и вводим данные по следующей валюте.

После ввода данных об обороте денежных средств идем чуть ниже и теперь вводим информацию об оборотах активов на счете.

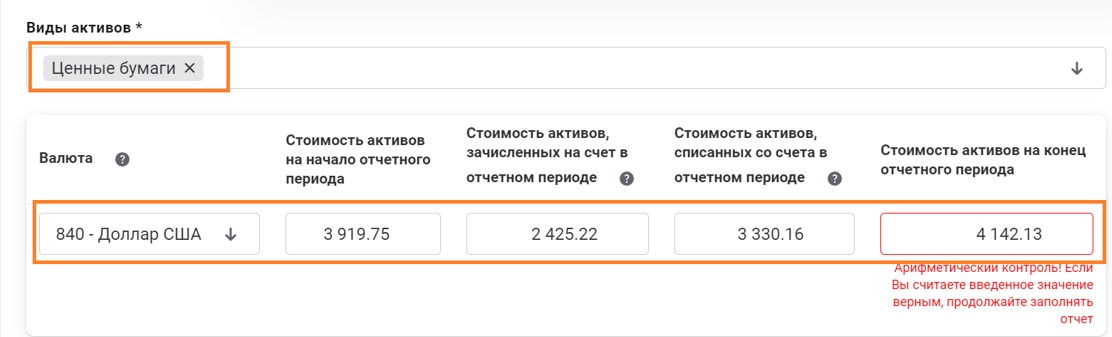

Вверху в разделе «Вид активов» из списка выбираем те активы, которые были на счете. Если активов было несколько, выбираем несколько значений из списка (например, «Ценные бумаги» и «Производные финансовые активы»). Далее также полной суммой вводим остатки на конец и на начало периода, сумму зачисленных и списанных активов

После ввода данных об активах на фразу «Арифметический контроль!…» красным цветом не обращаем внимания. Для активов это нормально (условно говоря, акция в начале года будет иметь другую стоимость по сравнению с концом года, т.к. стоимость активов постоянно меняется).

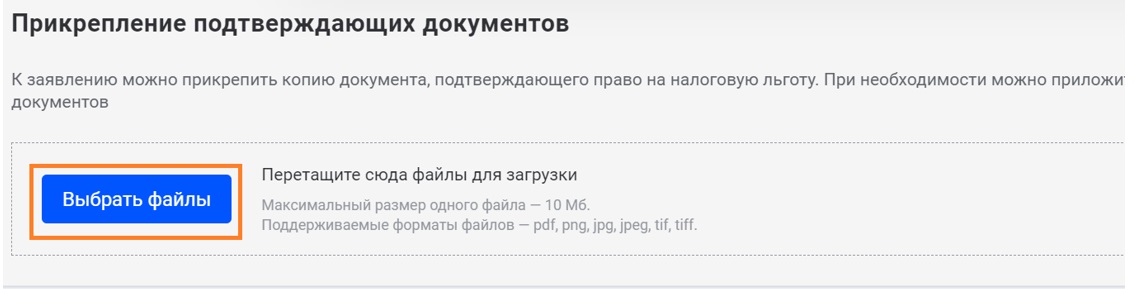

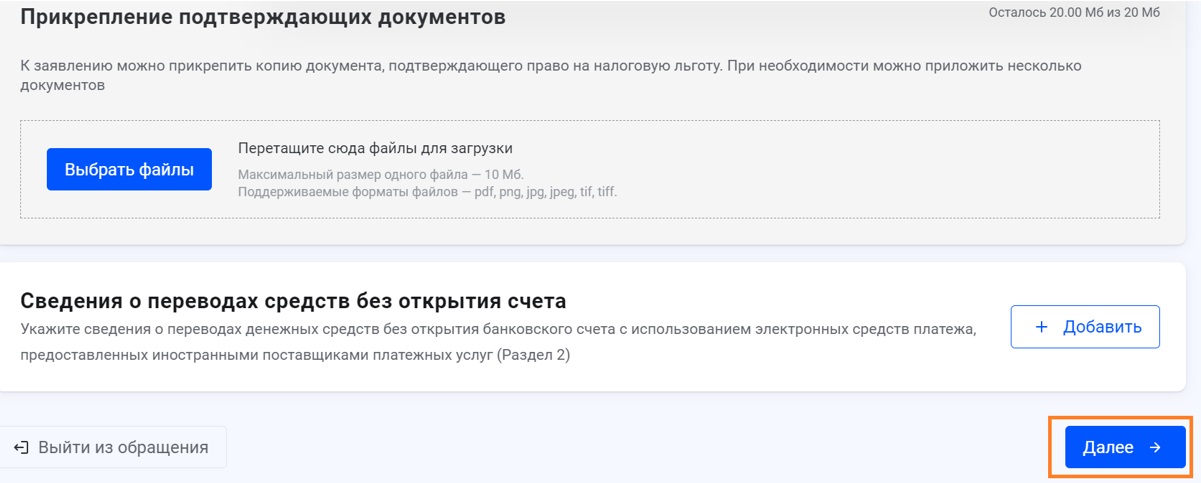

После заполнения всех оборотов по счету можно прикрепить к отчету для налоговой подтверждающие документы (например, брокерский отчет или банковскую выписку). Но можно это и не делать. Формально отчет о движении денежных средств можно подавать без подтверждающих документов, если налоговой это будет нужно, они сами запросят подтверждение, поэтому добавление сюда банковских выписок или брокерских отчетов – это пожеланию).

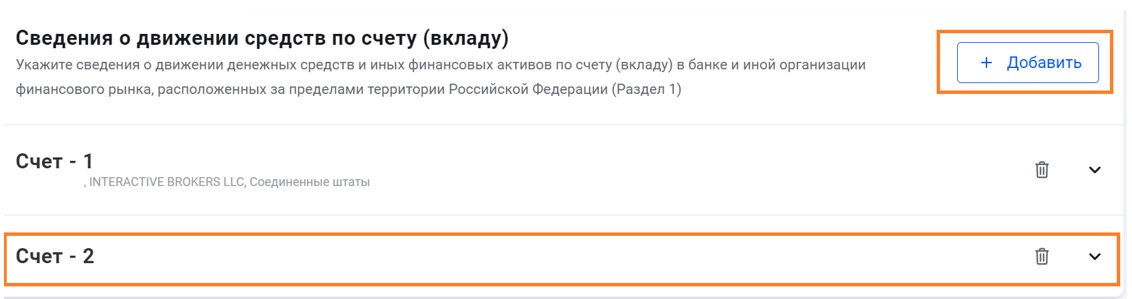

Если в рамках отчета будет подаваться информация еще по какому-то зарубежному счету (по всем имеющимся зарубежным счетам по итогам года подается единый отчет о движении средств и активов), тогда можно вернуться на самый верх формы и в разделе «Сведения о движении средств по счету» снова нажать на кнопку «Добавить», чтобы появилась строка с еще одним счетом.

Далее точно таким же образом можно ввести всю информацию об оборотах по следующему счету.

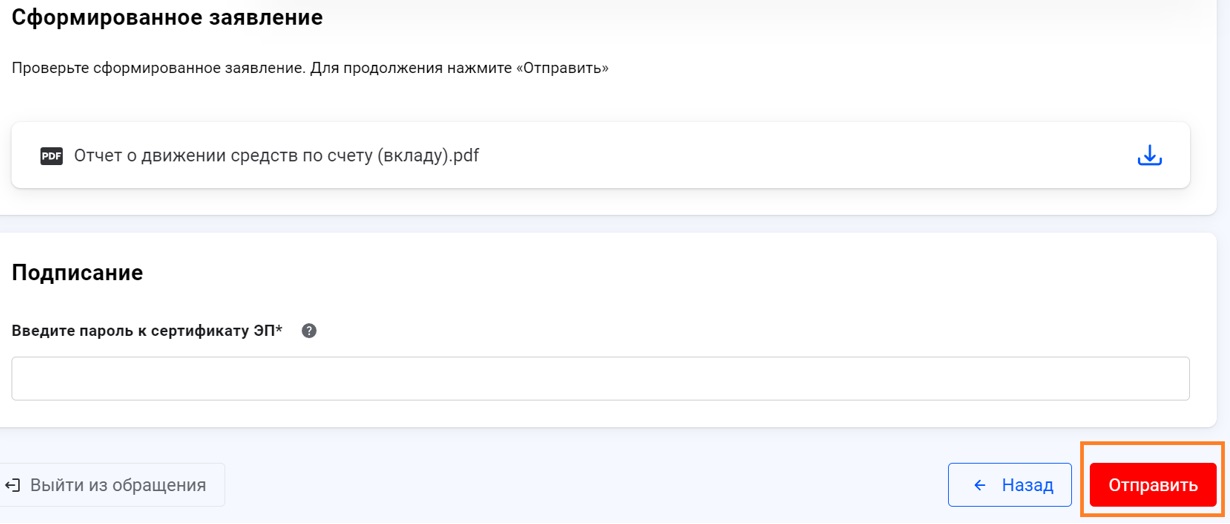

После ввода всех данных нажимаем на кнопку «Далее» в правом нижнем углу,

после чего подписываем отчет в Личном кабинете налогоплательщика, указав пароль от сертификата электронной подписи, и отправляем его в налоговую.

Через некоторое время в Личном кабинете налогоплательщика в разделе «Сообщения» можно будет проверить информацию о том, что отправленный отчет получен налоговой инспекцией.

* * *

— Подписывайтесь на мой Telegram-канал

Вы говорите, что «После ввода данных об активах на фразу «Арифметический контроль!…» красным цветом не обращаем внимания.» У меня налоговая к этому придралась. Требует объяснить, почему остатки на начало и конец года не совпадают.

В отношении денежных средств я исходил из того, что остатки по средствам должны сходиться до центов. В течение этого года, видимо, станет понятно, как в самой налоговой работают эти проверки — возможно, действительно, как пишет Дмитрий в комментариях ниже, в итоге с какого-то момента придется подавать отчет без центов, либо в информационной системе налоговой инспекции все же поправят эту ошибку.

А вот по финансовым активам остатки никогда не будут сходиться, т.к., в отличие от денежных средств, стоимость активов постоянно меняется — можно владеть одной акцией, ничего не покупать и не продавать, но ее стоимость на начало года будет отличаться от стоимости на конец года, хотя никаких зачислений или списаний активов по счету не было. Поэтому в такой ситуации придется объяснять налоговой, что по финансовым активам остатки в любом случае не сойдутся.

Да, инспектор согласилась, что стоимость активов может не сходиться, но потребовала всё равно прислать уточненный отчет вместе с пояснениями в свободной форме, что указанные суммы являются оценочными суммами активов, которые меняются в течение года хотя никаких зачислений или списаний активов по счету не было.

Новый поворот событий. В дополнение к отчету о движении средств налоговая потребовала предоставить уведомление об открытии этих счетов. Обязанность об уведомлении о счетах в иных финансовых организациях появилась только с 2021 года, счета были открыты до этого времени. По закону я уведомлять налоговую не должен, но их это не интересует. Говорят, что уведомление должно быть обязательно. И на словах обещают не штрафовать.

Спасибо, что поделились ситуацией. Похоже, Вам «повезло» на одном отчете собрать бОльшую часть стандартных «претензий» от налоговых инспекций в отношении отчета о движении денежных средств )

Да, ранее обязанности уведомлять об открытии зарубежных счетов не было. И на практике налоговые инспекции по-разному подходят к вопросу уведомления о старых счетах. Например, лично у меня есть несколько счетов, открытых еще до 2020 года, по которым я уведомлений об открытии не подавал, и налоговая инспекция об этом не просит.

При этом у читателей и клиентов есть случаи, когда налоговая просит подать уведомления по старым счетам, обещая при этом не штрафовать. В идеале было бы, если бы они об этом просили не на словах, а в письменном виде официальным уведомлением.

Но даже, если это происходит на словах, с одной стороны, можно ответить им, что такой обязанности нет и у Вас есть право не подавать уведомление. С другой стороны, наверное, нет особого смысла «портить» отношения с налоговой инспекцией, и раз уж они об этом просят, можно и подать такое уведомление.

А вот если вдруг от них по какой-то причине придет штраф, тогда уже можно начинать официальную переписку и доказывать, что штрафовать за это они не могут. Однако, скорее всего, все будет так, как они и обещают , и никаких уведомлений о нарушениях и штрафов они присылать не будут.

Мне тоже пришло письмо. Сейчас позвонил по указанному телефону – выяснили, что всё дело в том, что в личном кабинете можно ввести суммы с точностью до центов, а их внутренняя система эти центы отбрасывает, и в итоге получается, что суммы по движению денежных средств не сходятся. Договорились отправить корректировку, где я округлю все суммы до долларов.

Послал скорректированный отчёт, в котором были убраны центы (округлил так, чтобы сумма по денежным средствам сходилась) – налоговая отчёт приняла (подтвердили по телефону).

По поводу «иных финансовых активов» инспектор согласилась, что там сумма не должна сходиться.

Дмитрий, большое спасибо, что поделились своим опытом. Хорошо, что удалось убедить инспектора про стоимость финансовых активов. И очень интересна ситуация с центами — действительно ли такая проблема будет во всех налоговых инспекциях, или же это какая-то разовая ситуация.

Здравствуйте. Спасибо большое за статью. Я видела информацию у налоговых консультантов, что Остаток на конец периода по денежных средствам нужно указывать в РУБЛЯХ. И действительно в личном кабинете и даже у вас на скриншоте — выбрана валюта 840 доллар, а в поле «Остаток на конец отчетного периода» 1214.8 — стоит значок Р — рубль. Скриншот https://disk.yandex.ru/i/xoCkNIyYonD7YQ Посмотрите, пожалуйста. Звонила в налоговую, они подтвердили, что нужно в рублях указывать остаток. Прокомментируйте, пожалуйста.

Добрый день. Спасибо. По поводу того, что стоит значок «рубль» — на мой взгляд, на это можно не обращать внимания. В строке с оборотами сначала выбирается валюта, в которой вводятся остатки и обороты, и потом указываются цифры в этой валюте.

Скорее всего, это просто какой-то технический момент, из-за которого зачем-то в строках отображается «рубль», и это не означает, что все обороты нужно вносить в рублях, т.к. в правилах подачи отчетов о движении средств четко указано, что данные в отчете заполняются в соответствующих валютах, в которых и были эти обороты

Спасибо за статью! Скажите, а вы не обратили внимание на раздел 2 этого отчета: …Укажите сведения о переводах денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг (Раздел 2)… Что они имеют ввиду. Если был перевод через райфайзинг , то надо заполнить этот раздел?

Спасибо! Нет, это не про Райффайзен банк, это, скорее, про обороты через электронные кошельки в зарубежных платежных системах (типа Netteller и др.), если вдруг у кого-то что-то подобное есть.

И на практике я очень редко с таким сталкивался.