Очень часто приходится отвечать на вопрос – стоит ли включать в портфель какие-то другие акции, кроме американских? Лично я всегда за более высокую диверсификацию портфеля, поэтому, на мой взгляд, в портфеле должны быть не только акции компаний США, но и акции компаний других стран. Ниже – перевод статьи о том, почему не стоит зацикливаться только на американских акциях, и акции других стран могут принести более высокую доходность, чем за последние годы.

Очень часто приходится отвечать на вопрос – стоит ли включать в портфель какие-то другие акции, кроме американских? Лично я всегда за более высокую диверсификацию портфеля, поэтому, на мой взгляд, в портфеле должны быть не только акции компаний США, но и акции компаний других стран. Ниже – перевод статьи о том, почему не стоит зацикливаться только на американских акциях, и акции других стран могут принести более высокую доходность, чем за последние годы.

* * *

09 апреля 2020 г.

Источник – awealthofcommonsense.com

Автор – Бен Карлсон

Перевод для sergeynaumov.com

* * *

Я уже слышал от инвесторов, что после нынешнего сложного периода они отказываются от тех или иных классов активов и инвестиционных стратегий. Акции стоимости рухнули мертвым грузом. Акции малой капитализации рухнули. Акции зарубежных компаний за пределами США рухнули.

Зачем инвестировать во что-то еще, кроме акций роста компаний США крупной капитализации? С этим настроением трудно спорить. Акции роста компаний США крупной капитализации в последние годы сокрушили всех конкурентов, и медвежий рынок ничего не изменил в этом относительном превосходстве. По большинству активов разница в пользу акций США за время этого спада даже увеличилась.

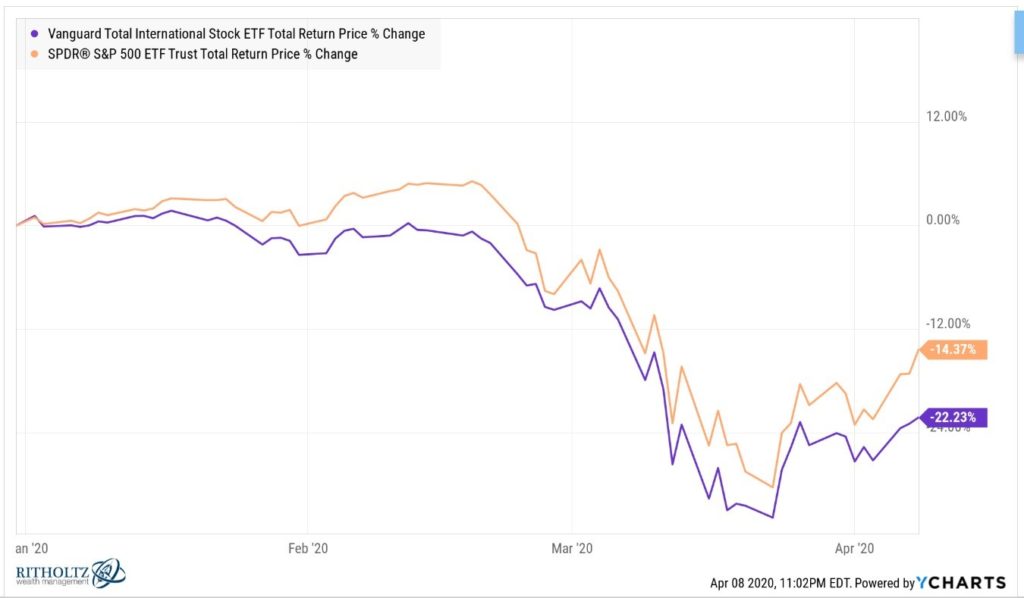

Американские акции продолжают опережать зарубежные рынки в 2020 году:

Синяя линия – фонд зарубежных акций. Оранжевая линия – фонд на основе акций США (индекса S&P 500). Доходность указана с учетом реинвестирования дивидендов

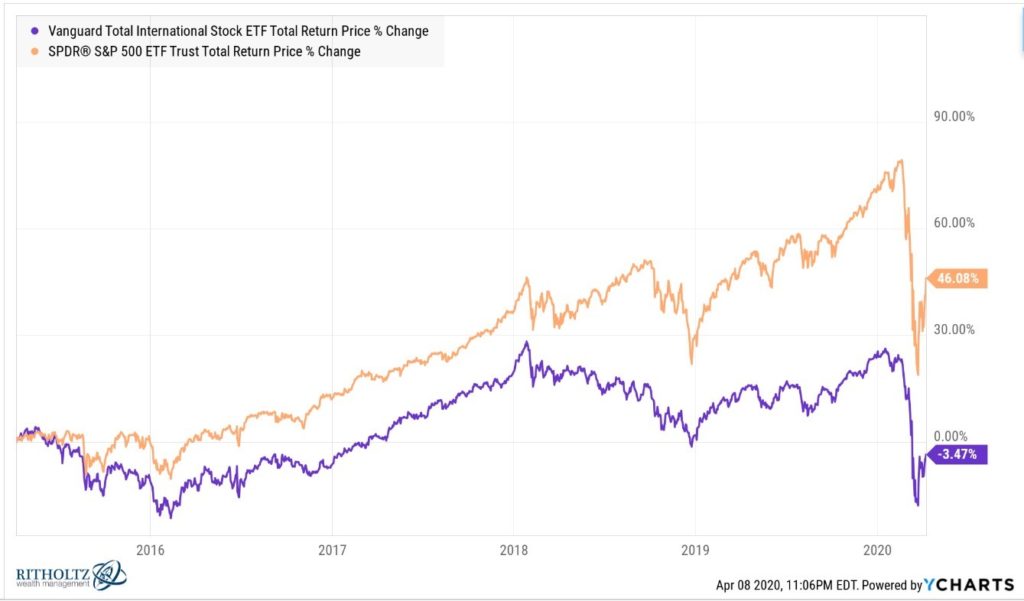

Разница в доходности за последние 5 лет еще более заметна:

Рынки акций за пределами США за период в последние 5 лет демонстрируют отрицательную доходность.

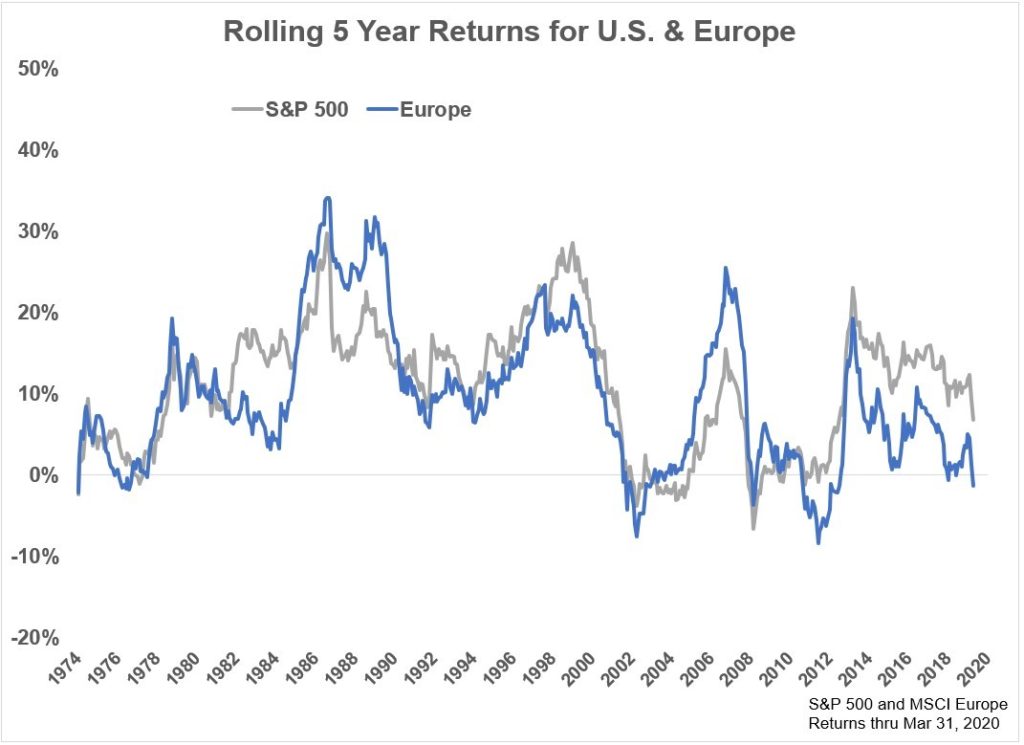

Давайте посмотрим на Европу в качестве примера:

Скользящая пятилетняя доходность для акций США (индекс S&P 500 – серая линия) и акций компаний Европы (синяя линия) за период

На рисунке можно увидеть, что скользящая пятилетняя годовая доходность за период в последние 5 лет по состоянию на конец марта 2020 г. после прошедшего падения у европейских акций стала немного отрицательной.

Подобная отрицательная 5-летняя доходность встречается относительно редко, но это не является каким-то исключением из правил. Это произошло примерно в 11% всех скользящих 5-летних периодов, начиная с 1970 года.

Вы можете видеть, что подобное было в 1970-х годах, после того как лопнул пузырь доткомов в начале 2000-х, а затем во время двойного удара Великой рецессии (кризиса 2008 г.- 2009 г.) и случившегося всего через несколько лет европейского долгового кризиса.

Инвесторам всегда трудно мириться с периодами такой низкой доходности, но это является частью игры. Вы можете видеть, что США также не застрахованы от убытков за периоды в 5 лет.

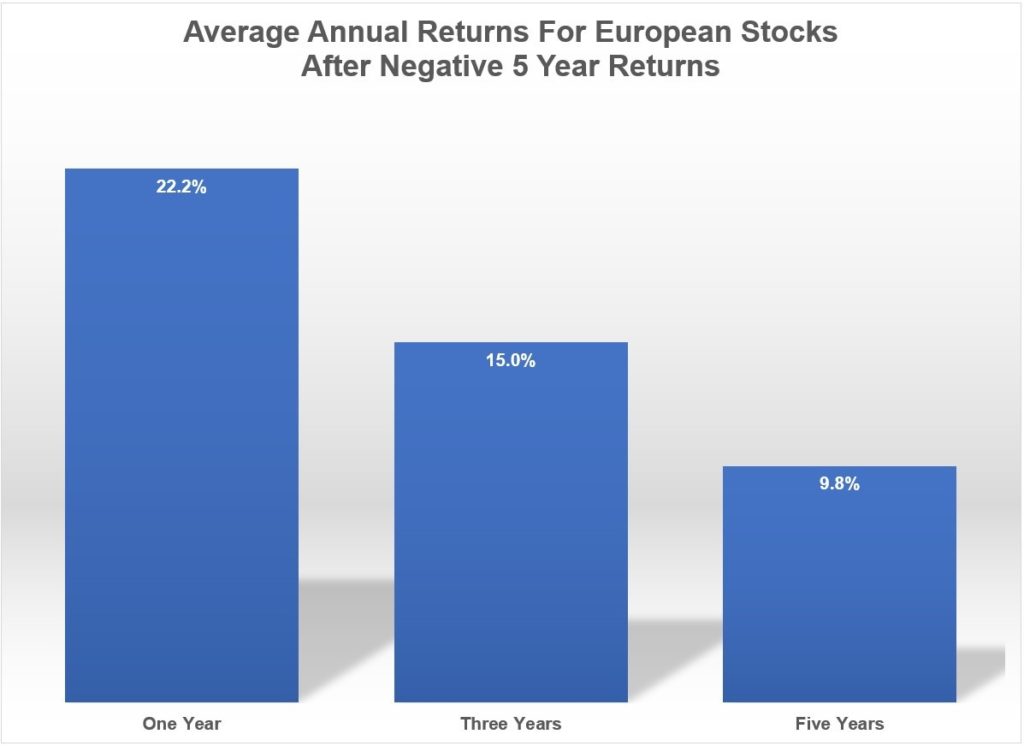

Для того, чтобы найти какой-то луч надежды, я решил посмотреть на все скользящие пятилетние периоды, когда европейские акции показывали отрицательную доходность, чтобы увидеть, как затем выглядела их будущая доходность.

Среднегодовая доходность европейских акций после отрицательной пятилетней доходности

Столбец слева – за период в 1 год, столбец по центру – за период в три года, столбец справа – за период в 5 лет

Это нельзя назвать какой-то потрясающей доходностью, но она и не такая уж плохая. Рынки цикличны и имеют тенденцию на возврат к среднему значению доходности. Поэтому тот факт, что за низкой доходностью следует более высокая доходность, не должен чем-то удивлять.

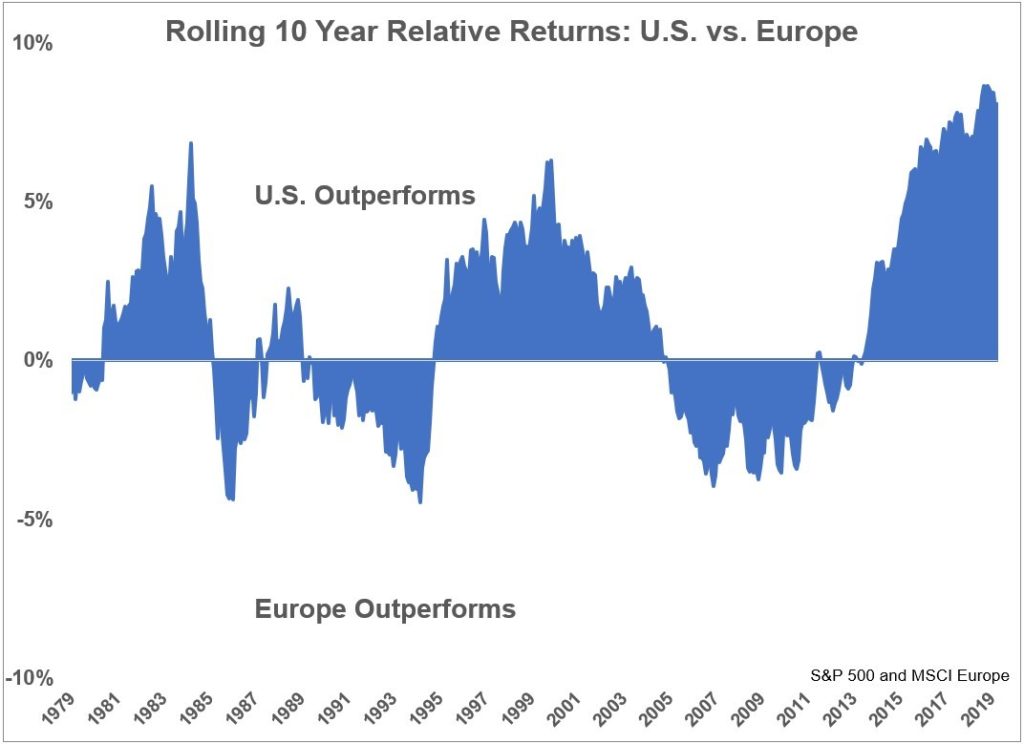

В прошлом доходность американских акций относительно европейских также стремилась к возврату к среднему. Однако текущий цикл является худшим в истории с точки зрения отставания доходности зарубежных рынков от американского. Показатели европейского фондового рынка со времени последнего кризиса по отношению к США были самыми худшими, если брать в расчет периоды в 10 лет:

Скользящая десятилетняя доходность акций США по сравнению с акциями стран Европы

Верхняя часть графика – превышение доходности американских акций над европейскими. Нижняя часть графика – превышение доходности европейских акций над американскими:

С 1970 г. по конец 2008 г. доходность американских и европейских акций была почти одинаковой: 9,5% в год для S&P 500 и 9,3% в год для индекса акций европейских стран MSCI Europe.

Если же продлить этот период до конца марта 2020 года, то сейчас доходности составляют 10,1% для S&P 500 и 8,3% для MSCI Europe. Таким образом, последние 12 лет были неудачными для европейских компаний по отношению к доходности американского рынка акций.

У меня нет уверенности в том, что эта разница непременно будет означать последующий возврат к историческим средним значениям. Есть много веских причин, из-за которых американские акции превзошли другие части мира. При этом есть много причин, по которым иностранные акции могут продолжать отставать в плане доходности и в будущем.

Возможно, все тенденции, которые были до текущего кризиса, останутся и после него. Это такой странный период времени, когда трудно понять и предполагать, что произойдет после того, как все это закончится (когда бы это ни случилось).

Возможно также, что кризис послужит катализатором для устранения этой разницы в доходности между американскими и европейскими акциями после того, как мы из него выйдем.

Этот кризис фактически дал мне больше надежды на то, что зарубежные акции будут расти в доходности.

США во многом провалили планирование и лечение коронавируса. Многие другие страны — например, Южная Корея, Сингапур и Германия — и ряд других стран мира справились с этой ситуацией гораздо лучше. У них можно многому научиться.

Их время на принятие ответных мер, технологии, которые они использовали, и общее планирование, которое вошло в их индивидуальные стратегии, были впечатляющими. Трудно сравнивать реакцию правительства с корпорациями внутри этой же страны, но готовность этих стран проявить творческий подход дает мне надежду на то, что зарубежные акции пойдут вверх.

У США нет монополии на хорошие идеи. При этом я не пытаюсь сказать, что Соединенные Штаты идут по пути Римской Империи. Мы все еще имеем самую большую, самую динамичную экономику в мире наряду со многими сопутствующими преимуществами. Это больше говорит о том, насколько я впечатлен ответами других стран, которые справились с этой ситуацией гораздо лучше, чем США.

США были на вершине в течение последнего десятилетия. Я могу придумать множество причин для того, чтобы это продолжалось.

Однако при этом я также не думаю, что иностранные фондовые рынки должны быть полностью забыты инвесторами.

* * *

Вебинары:

16 апреля (четв) – бесплатный вебинар «Насколько сложно инвестировать за рубежом?» — вебинар о том, с чем в действительности придется столкнуться российскому инвестору при выходе на зарубежные рынки, и как можно решить все сложные моменты, возникающие при этом

27 – 30 апреля – «Как инвестировать в зарубежные ETF» — вебинар о том, как составить инвестиционный портфель из низкозатратных биржевых фондов (ETF), какие типы ETF существуют, где и какую информацию о них искать, как отбирать ETF для портфеля и как именно их можно приобрести

18 – 20 мая – «Инвестирование через зарубежного брокера» — вебинар о том, как решить все технические сложности при работе через зарубежного брокера, начиная с выбора брокера, открытия счета и осуществления сделок и заканчивая заполнением налоговой декларации

запись вебинара – «Как уменьшить НДФЛ и заполнить декларацию при инвестировании через Interactive Brokers»

запись вебинара – «Налоги для частного инвестора»